Annotation

- 介绍

- 理解 Check-Cap 的业务模式

- 财务健康状况评估

- 战略转变和 M Body AI 合并

- AI 投资背景

- 投资风险评估

- 优缺点

- 结论

- 常见问题

Check-Cap投资分析:高风险AI股票机会评估

对Check-Cap(CHEK)股票的分析,涵盖M Body AI合并、财务风险以及AI和医疗技术领域的投资可行性。

介绍

Check-Cap (CHEK) 是一个复杂的投资机会,一家以色列医疗诊断公司,因其与 M Body AI 的合并而受到关注。然而,由于零收入、高额亏损和战略不确定性,本分析评估 CHEK 是否是一个可行的投资还是仅仅是 AI 炒作。

理解 Check-Cap 的业务模式

Check-Cap 作为一家临床阶段的医疗诊断公司运营,主要专注于开发 C-Scan 系统——一种创新的可摄入胶囊,设计用于无创结肠癌筛查。该技术代表了癌症检测的潜在革命性方法,但仍处于开发阶段,未经监管批准或商业部署。对于对新兴医疗技术感兴趣的投资者来说,在评估像 Check-Cap 这样的公司时,了解开发时间表和监管障碍至关重要。

该公司通过 M Body AI 合并从纯医疗诊断转向更广泛的技术应用,代表了一个重大的战略转折。这一转变反映了许多早期医疗设备公司在寻求可持续收入流时所面临的挑战,同时其核心产品经历漫长的开发和批准过程。投资者应考虑使用专门的财务分析工具来正确评估在这个高风险、高回报领域运营的公司。

财务健康状况评估

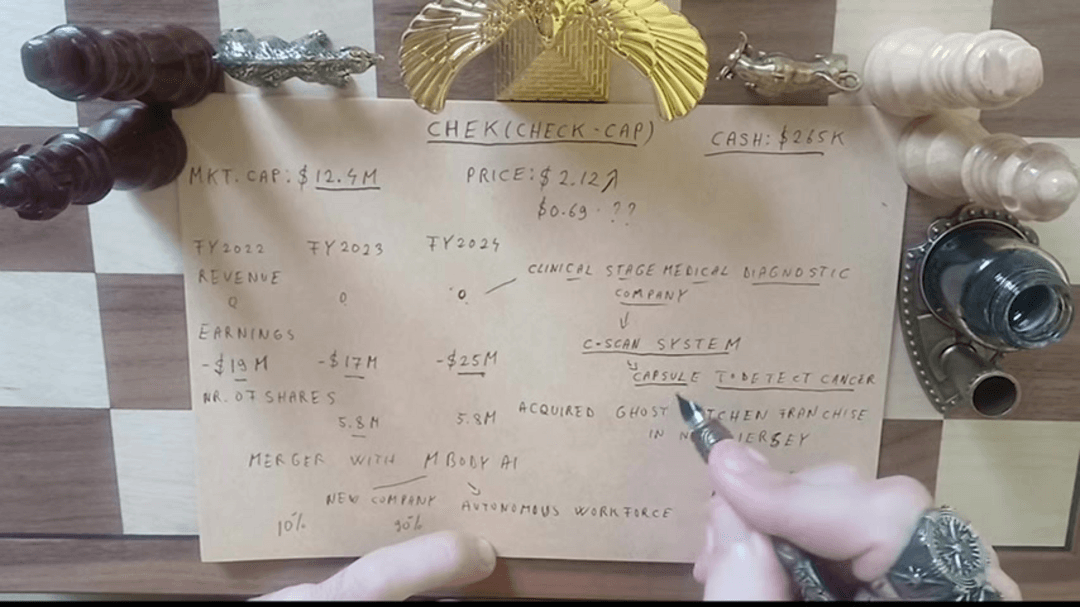

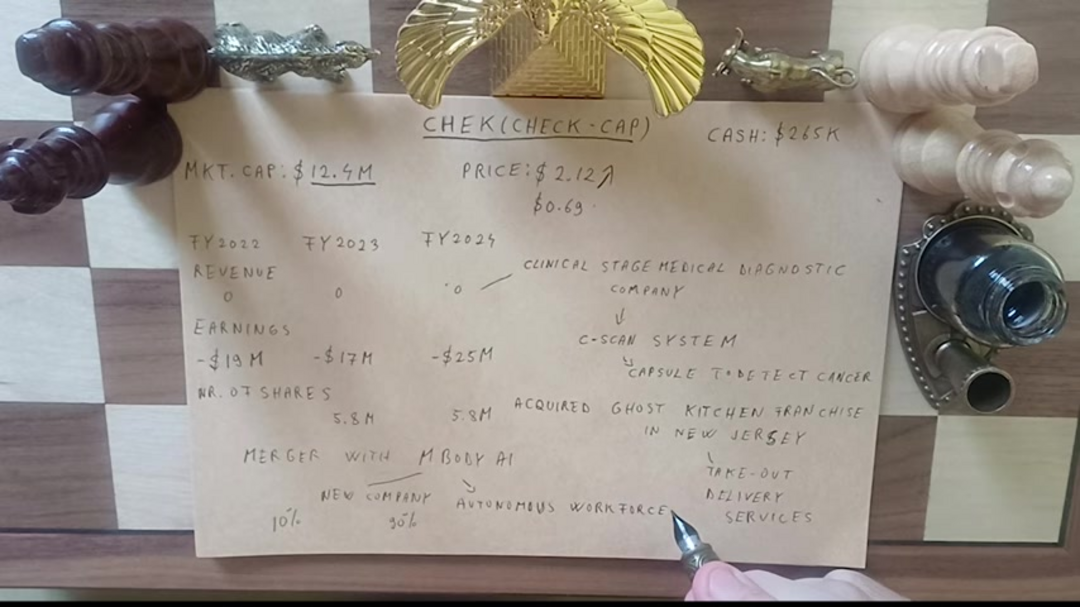

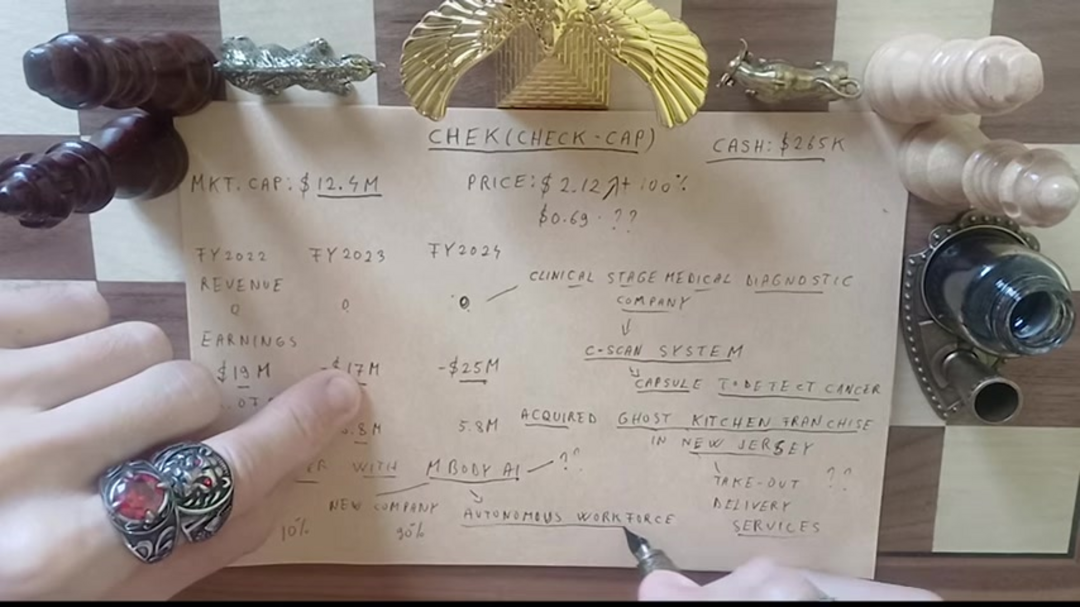

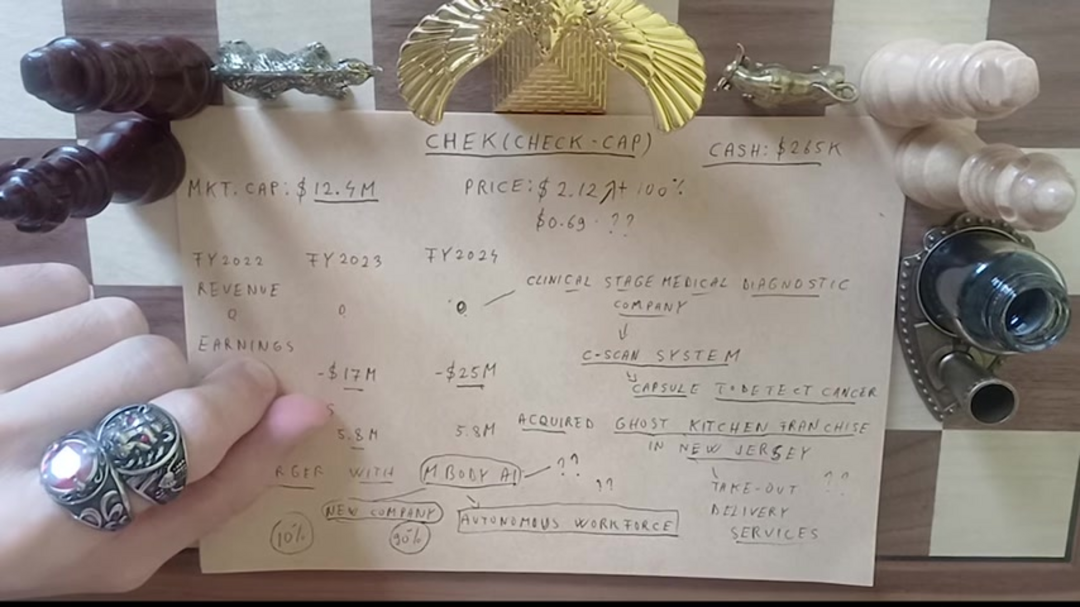

Check-Cap 的财务情况呈现多个令人担忧的指标,需要仔细考虑。该公司连续三个财年(2022-2024)报告零收入,预计在此期间亏损超过 6000 万美元。这种收入干旱造成完全依赖外部资金,使公司易受市场条件和投资者情绪变化的影响。

市值约为 1240 万美元,现金储备仅为 26.5 万美元,Check-Cap 面临显著的流动性挑战。该公司的亏损大大超过其当前市场价值,造成运营成本与公司估值之间的根本脱节。这种财务状况将 Check-Cap 牢固地置于微市值股票类别,以极端波动性和比成熟公司更高的风险特征而闻名。

战略转变和 M Body AI 合并

宣布与 M Body AI 的合并是 Check-Cap 最近最重要的进展,引发了股价急剧上涨。然而,由于 M Body AI 是一家财务状况和运营细节未披露的私营公司,这笔交易带来了重大不确定性。所有权结构——M Body AI 股东将控制合并后实体 90% 的股份——有效地显著稀释了现有 Check-Cap 投资者的地位。

增加战略复杂性的是,Check-Cap 收购新泽西州的一个幽灵厨房特许经营权代表了超出医疗诊断的令人惊讶的多元化。这一进入食品服务交付的举动,虽然可能产生近期收入,但引发了关于管理层战略焦点和执行根本不同业务模式能力的疑问。投资者可能受益于使用市场研究工具来更好地理解医疗技术和食品服务领域的竞争格局。

AI 投资背景

人工智能领域已产生巨大的投资者热情,名称中添加“AI”的公司经常经历即时估值提升。然而,这种热情必须通过严格的尽职调查来缓和。M Body AI 专注于“自主劳动力”技术与当前市场趋势一致,但没有透明的财务状况或经过验证的产品,投资者基本上是在押注潜力而非表现。

AI 投资空间包括各种方法,从成熟的 AI 自动化平台 到新兴的 AI 代理和助手。Check-Cap 通过合并而非有机发展转向 AI,表明是对市场趋势的战略回应,而非精心规划的技术演进。这一区别对于评估公司方向长期可持续性的投资者至关重要。

投资风险评估

Check-Cap 呈现多层投资风险,需要仔细评估。该公司在高风险医疗设备开发领域运营,监管批准、临床试验结果和市场采用构成重大障碍。与未知私营 AI 公司合并并多元化到不相关业务领域的额外复杂性加剧了这些固有风险。

对于考虑在类似高风险机会中建仓的投资者,使用强大的 投资组合跟踪工具 对于适当的风险管理变得至关重要。微市值波动性、零收入和战略不确定性的结合创造了一个可能仅适合具有高风险承受能力和适当头寸规模策略的投资者的概况。

优缺点

优点

- 微市值状态如果执行成功提供快速增长潜力

- AI 关联可能吸引投机资本和短期收益

- 临床阶段医疗技术解决重大市场需求

- 战略多元化可能创造多个收入流

- 合并提供访问 AI 技术和专业知识

- 以色列创新生态系统支持技术发展

- 无创癌症检测代表突破潜力

缺点

- 连续三年零收入生成

- 超过市值的巨额财务亏损

- 关于 M Body AI 运营的关键信息缺乏

- 战略多元化引发焦点和执行担忧

- 未来股东稀释的高概率

结论

Check-Cap 提供高风险、高回报潜力,但面临零收入和现金燃烧等财务挑战。AI 合并增加了不确定性,使其具有投机性。投资者应谨慎行事并进行尽职调查。

常见问题

Check-Cap的主要业务重点是什么?

Check-Cap是一家以色列临床阶段医疗诊断公司,开发C-Scan系统,一种用于无创结肠癌筛查的可摄入胶囊。该公司最近通过收购Ghost Kitchen并与M Body AI合并实现了多元化。

M Body AI合并对Check-Cap投资者有何影响?

合并使M Body AI股东拥有合并后公司90%的所有权,显著稀释了现有Check-Cap投资者的股份。由于M Body AI是私营公司且财务状况未公开,这给合并的真实价值带来了极大的不确定性。

Check-Cap的主要财务风险有哪些?

主要风险包括连续三年零收入、亏损超过6000万美元、仅有26.5万美元的微薄现金储备、未来股东权益被稀释的高概率,以及依赖外部资金维持运营。

Check-Cap是一个好的投资机会吗?

Check-Cap代表的是高风险投机性投资,而非基本面机会。尽管AI合并和医疗技术具有潜力,但财务挑战和战略不确定性使其仅适合风险承受能力高的投资者。

Check-Cap开发的C-Scan系统是什么?

C-Scan系统是一种用于无创结肠癌筛查的可摄入胶囊,目前处于临床开发阶段,尚未获得监管批准或商业部署。

相关AI和技术趋势文章

了解塑造AI和技术未来的最新见解、工具和创新。

Grok AI:从文本和图像免费无限生成视频 | 2024指南

Grok AI 提供从文本和图像免费无限生成视频,使每个人无需编辑技能即可进行专业视频创作。

Grok 4 Fast Janitor AI 设置:完整无过滤角色扮演指南

逐步指南:在 Janitor AI 上配置 Grok 4 Fast 进行无限制角色扮演,包括 API 设置、隐私设置和优化技巧

2025年VS Code三大免费AI编程扩展 - 提升生产力

探索2025年Visual Studio Code的最佳免费AI编程助手扩展,包括Gemini Code Assist、Tabnine和Cline,以提升您的